Stát nabízí podnikatelům možnost kompenzace nákladů vynaložených na zavedení EET, a to prostřednictvím mimořádné slevy na dani ve výši 5000 Kč. Týká se tato daňová sleva i vás? Víte, jaké musíte splnit podmínky a jak tuto daňovou slevu uplatnit?

CO ZNAMENÁ SLEVA NA DANI NA EET

Daňová sleva na EET je částka, o kterou si můžete jako daňový poplatník snížit vypočtenou daň z příjmu. V případě, že by součet vašich slev na dani (základní sleva na poplatníka + daňová sleva na EET) byl vyšší než částka, kterou musíte na daních zaplatit, stát vám přebývající částku nevyplatí.

KDY MŮŽETE DAŇOVOU SLEVU NA EET UPLATNIT?

1) Jste fyzická osoba (OSVČ)

- Právnické osoby na tuto slevu nárok nemají.

- Sleva se vztahuje na poplatníka – tzn. můžete ji uplatnit pouze jednou i v případě, že máte více provozoven, nebo podnikáte ve více činnostech, které spadají do různých fází povinné účasti na elektronické evidenci tržeb.

- Na slevu máte nárok i v případě, že podnikání je vaší vedlejší činností, pokud splníte všechny ostatní podmínky.

2) V daném roce jste zaevidovali první tržbu v rámci EET

- Slevu můžete uplatnit ve zdaňovacím období, ve kterém jste poprvé zaevidovali tržbu, kterou máte podle zákona povinnost evidovat.

- Na tuto daňovou slevu máte nárok pouze jednorázově.

- V dalších letech evidence už nemůžete slevu znovu uplatnit.

Příklad: Paní Alena zaevidovala svoji první tržbu v rámci povinné EET na začátku března 2017. Slevu na dani na evidenci tržeb může uplatnit v daňovém přiznání za rok 2017. V daňovém přiznání za rok 2018 už ji uplatnit nemůže.

3) Dosáhli jste dostatečné výše dílčího daňového základu

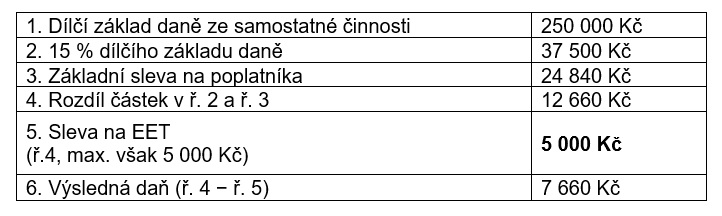

- Zákon uvádí: „Výše slevy na evidenci tržeb činí 5.000 Kč. Sleva na dani činí nejvýše částku ve výši kladného rozdílu mezi 15 % dílčího základu daně ze samostatné činnosti a základní slevy na poplatníka.“

- Znamená to, že pro uplatnění slevy na EET za rok 2017 v plném rozsahu – ve výši 5000 Kč, musí váš dílčí daňový základ (příjmy – výdaje) ze samostatné činnosti činit minimálně 198 935 Kč.

Příklad: Pan Karel Novák eviduje tržby dle zákona o EET od března 2017. Jeho základ daně z podnikání za rok 2017 činí 250 000Kč. Dle výpočtu bude moci uplatnit slevu na evidenci tržeb v její maximální výši – 5000 Kč.

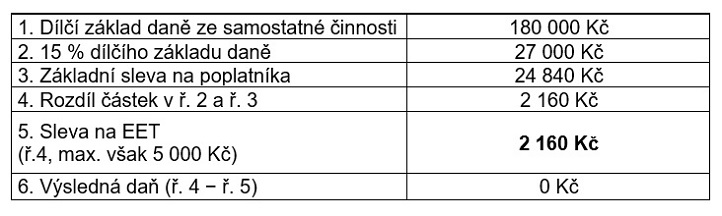

- Pokud je váš základ daně ze samostatné činnosti nižší, můžete slevu na EET uplatnit jen v částečném rozsahu, případně vám může vyjít nulová sleva na EET.

Příklad: Pan Emil Kopecký eviduje tržby dle zákona o EET od března 2017. Jeho základ daně z podnikání za rok 2017 činí 180 000Kč. Dle výpočtu bude moci uplatnit slevu na evidenci tržeb pouze v částečné výši – 2160 Kč.

JAK DAŇOVOU SLEVU NA EET UPLATNIT?

Při podání daňového přiznání

- Slevu uplatníte při podání daňového přiznání za rok, ve kterém jste zaevidovali první tržbu v rámci zákonné povinnosti elektronické evidence tržeb.

- Daňová sleva na evidenci tržeb se na daňovém přiznání uvádí do řádku číslo 69b.

Nemusíte nic dokládat

Pro uplatnění slevy nemusíte dokládat, kolik jste do povinné elektronické evidence skutečně investovali. Pokud splňujete výše uvedené podmínky, můžete slevu uplatnit i v případě, že využíváte například pokladní software helloCash ve verzi zdarma na vašem notebooku, tabletu či chytrém telefonu.

POTŘEBUJETE PORADIT?

Týkají se vás nadcházející fáze povinné evidence tržeb? Jste nespokojení se současným zvoleným řešením? Potřebujete poradit s výběrem vhodného hardwaru pro evidenci tržeb? Neváhejte se obrátit na zákaznickou linku helloCash: +420 226 289 900 nebo napište zprávu na info@hellocash.cz.